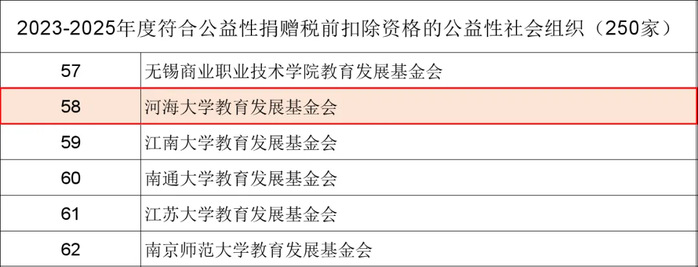

根据《中华人民共和国企业所得税法》及《中华人民共和国企业所得税法实施条例》有关规定,按照《财政部 税务总局 民政部关于公益性捐赠税前扣除有关事项的公告》(财政部 税务总局 民政部公告2020年第27号)等有关要求,河海大学教育发展基金会获得江苏省2023-2025年度公益性社会组织捐赠税前扣除资格。如个人或企业在2023-2025年向河海大学教育发展基金会捐赠,可以享受税前扣除优惠政策。

公益性捐赠税前扣除攻略

河海大学教育发展基金会获得公益性税前扣除资格,意味着企业或个人向河海大学教育发展基金会捐赠,可以享受以下税前扣除优惠政策:

企业捐赠政策

根据《中华人民共和国企业所得税法实施条例》第五十一条、五十二条和五十三条,企业通过公益性社会组织或者县级(含县级)以上人民政府及其部门,用于符合法律法规的慈善活动、公益事业的捐赠支出,不超过年度利润总额的12%的部分,准予扣除。超过年度利润总额12%的部分,准予结转以后三年内在计算应纳税所得额时扣除。

个人捐赠政策

《慈善法》第八十条规定:自然人、法人和其他组织捐赠财产用于慈善活动的,依法享受税收优惠。《个人所得税法》第六条第三款规定:个人将其所得对教育、扶贫、济困等公益慈善事业进行捐赠,捐赠额未超过纳税人申报的应纳税所得额百分之三十的部分,可以从其应纳税所得额中扣除;国务院规定对公益慈善事业捐赠实行全额税前扣除的,从其规定。